要闻:新兴的杠杆炒股

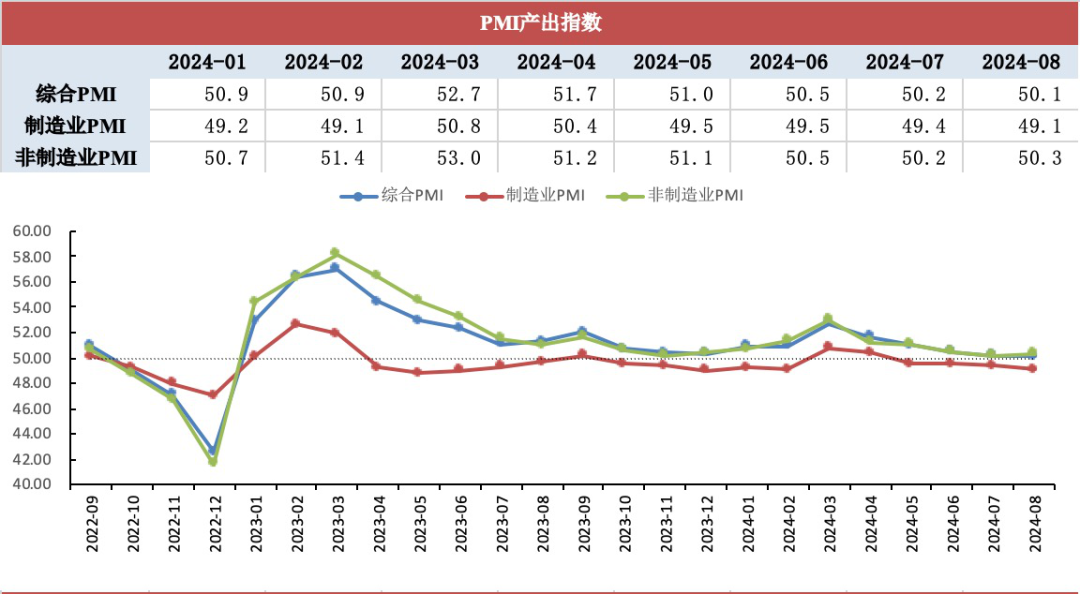

我国8月制造业采购经理指数(PMI)为49.1%,前值49.4%;非制造业PMI指数为50.3%,前值50.2%;综合PMI产出指数为50.1%,前值50.2%。

图表1:2024年8月中国PMI运行情况

数据来源:Wind、广州银行金融市场部

一

产需指数有所放缓,制造业PMI小幅下行

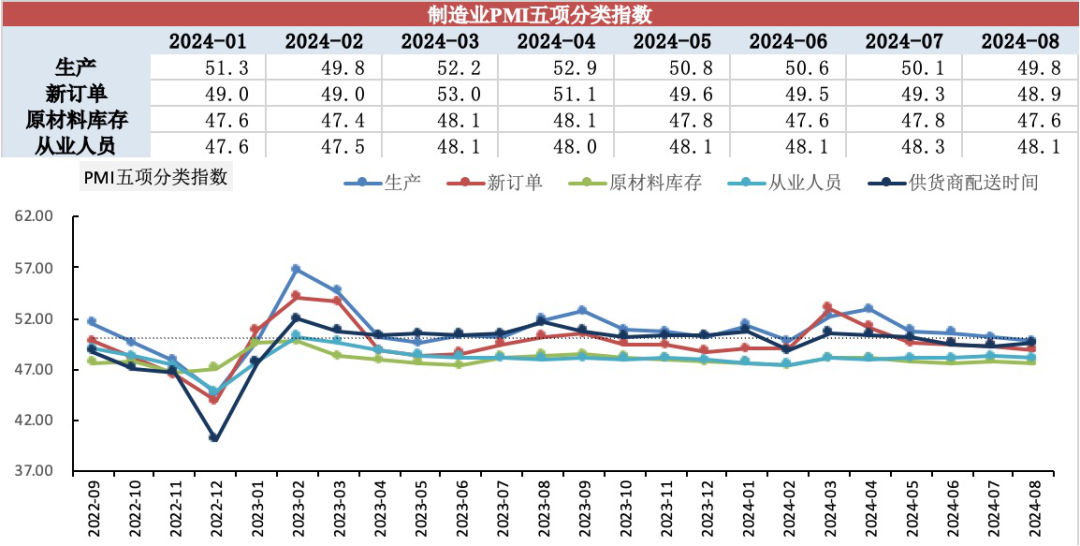

8月制造业PMI为49.1%,前值49.4%,环比下降0.3个百分点,降至年内最低水平,5个分类指数整体下行,各指标表现均弱于季节性水平。具体来看:生产指数为49.8%,环比下降0.3个百分点;新订单指数为48.9%,环比下降0.4个百分点;原材料库存指数为47.6%,环比下降0.2个百分点;从业人员指数为48.1%,环比下降0.2个百分点;供应商配送时间指数为49.6%,环比下降0.3个百分点。

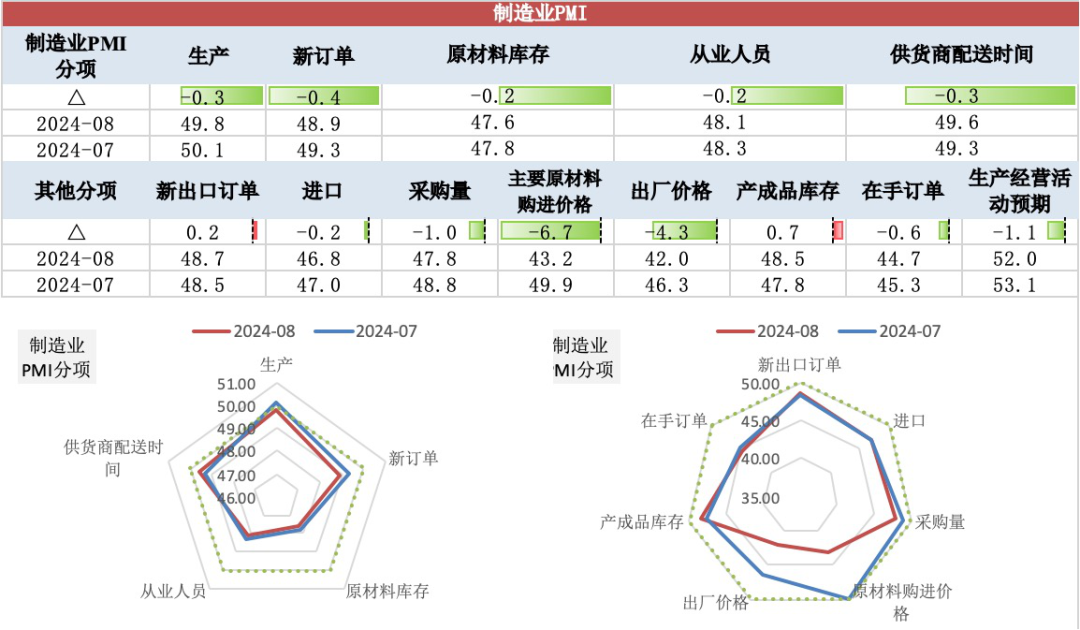

图表2:制造业PMI分项指数

数据来源:Wind、广州银行金融市场部

(一)制造业转入供需双弱局面。生产指数下降0.3个百分点至49.8%;新订单指数下降0.4个百分点至48.9%;新出口订单指数上升0.2个百分点至48.7%。本月产需两端均有所放缓,生产回落至荣枯线以下,新订单指数连续五个月走低,内需不足仍是主要问题。外需方面,“抢出口”背景下新出口订单指数连续两个月有所提升,制造业出口呈现企稳态势。新旧产业分化格局较为显著,具体来看,受益于新质生产力和大规模设备更新等政策的推动,装备制造业和高技术制造业延续较高景气度,其中通用设备制造业和电气机械及器材制造业的新订单指数较上月分别提升6.4和4.1个百分点;而传统高耗能产业表现低迷,主要受地产产业链拖累,原材料行业8月PMI为46.4%,较上月下降2.2个百分点,对制造业景气度产生一定掣肘。

(二)价格指数持续回落。原材料价格指数下降6.7个百分点至43.2%,出厂价格指数下降4.3个百分点至42%。受居民弱消费和传统产业需求萎缩等因素影响,两项价格指数均较大幅度下行。需求压力沿供应链向上传导,大宗商品价格整体下跌,原材料价格指数回落幅度更大,但考虑到两项价格指数差值收窄,企业成本压力有所缓解。

(三)大型企业凸显支撑作用。不同规模企业PMI均有所回落,但大型企业韧性较强,仍维持扩张区间。本月大型、中型和小型企业PMI分别为50.4%、48.7%和46.4%,较上月分别下行0.1、0.7和0.3个百分点。不同规模企业景气分化,年初以来大型企业景气度整体处于扩张区间,持续发挥支撑引领作用,中小企业生产经营压力进一步加大。

二

非制造业PMI小幅回升,暑期消费带动服务业回暖

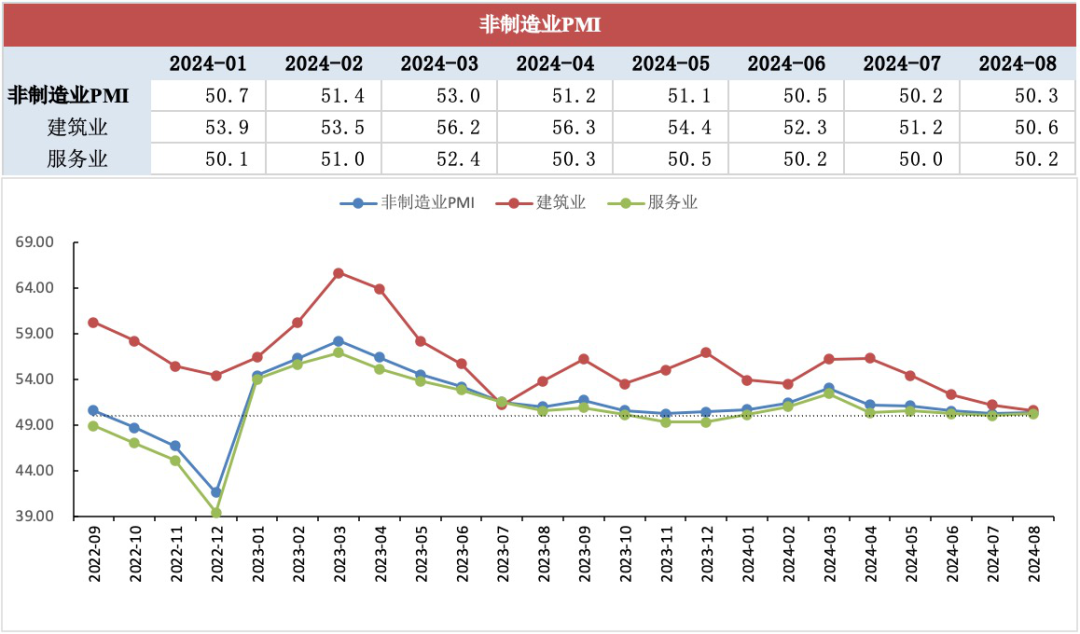

8月份,非制造业PMI为50.3%,前值50.2%,环比提升0.1个百分点,其中建筑业PMI为50.6%,服务业PMI为50.2%。

(一)建筑业景气度保持扩张。建筑业PMI下降0.6个百分点至50.6%,维持扩张区间,新订单指数上升3.4个百分点至43.5%,业务活动预期指数上升1.8个百分点至54.7%。受多地高温与降雨等不利因素影响,建筑业施工扩张速度放缓,但建筑业业务活动预期指数和新订单指数均有所增长,表明相关企业对近期的市场预期和投资信心偏强。

(二)服务业景气度持续回暖。服务业PMI上升0.2个百分点至50.2%,景气度有所回升,消费性服务业表现优于生产性服务业。受制造业生产端放缓影响,生产线服务业持续回落,资本市场服务、房地产和居民服务等行业活跃度较低,景气度均维持收缩区间。而消费性服务业受暑期出行旺季影响持续改善,餐饮、住宿等行业景气度均位于荣枯线以上,铁路运输和航空运输等行业商务活动指数维持55%的较高景气区间。

图表3:非制造业PMI运行情况

数据来源:Wind、广州银行金融市场部

三

债市点评

从数据来看,8月份制造业PMI小幅回落,非制造业景气度加速扩张。制造业整体表现弱于季节性水平,生产景气度转入收缩区间,需求偏弱拖累价格指数持续回落,外需韧性和积极政策支撑新质生产力相关行业景气扩张,暑期出行提振服务业季节性回升。我国经济仍处于修复阶段,内需不足问题有待解决。

债券市场方面,本月债市波动较大,利率先上后下,收益率曲线在走陡和走平中拉锯,资金面整体均衡宽松。月初债牛行情延续,10年和30年国债收益率均向下突破关键点位,随后大行尾盘卖债操作带动行情反转,引导长端利率较快上行。月中债市延续震荡回调,央行提示与监管担忧下,交易情绪逐步转向谨慎,市场成交量下滑显著,30年国债换手率创2023年末以来新低。下旬金融时报和交易商协会等下场呵护市场,阐明当前债市的三大误区并表明支持合理合规的债市交易,引导市场恢复正常交易,利率小幅下行。月末债市震荡走弱,基金理财大规模赎回债基叠加MLF缩量续作低于预期,收益率再次回调,央行买卖国债操作呵护流动性平稳。8月债市主要围绕央行调控以及赎回节奏波动,利率震荡回调,基本面经济压力仍存,后续建议关注是否有增量政策出台。